News: 1107 bce - riflessioni su btp e bund

(Categoria: Btp Bunds)

Inviato da Antonio Lengua

ven 09 dicembre 2016 - 11:08:30

Questa news proviene da THE HAWK TRADER

( http://www.thehawktrader.com/news.php?extend.27063 )

(Categoria: Btp Bunds)

Inviato da Antonio Lengua

ven 09 dicembre 2016 - 11:08:30

il giorno dopo la bce i mercati sono entrati in modalità stand-by : volumi bassi, un po di pres di profitto sui bancari (che sono saliti da low 101.50 di lunedi a 119.9 ieri!!! in solo 4 giorni...), e quindi anche sul ftmib.

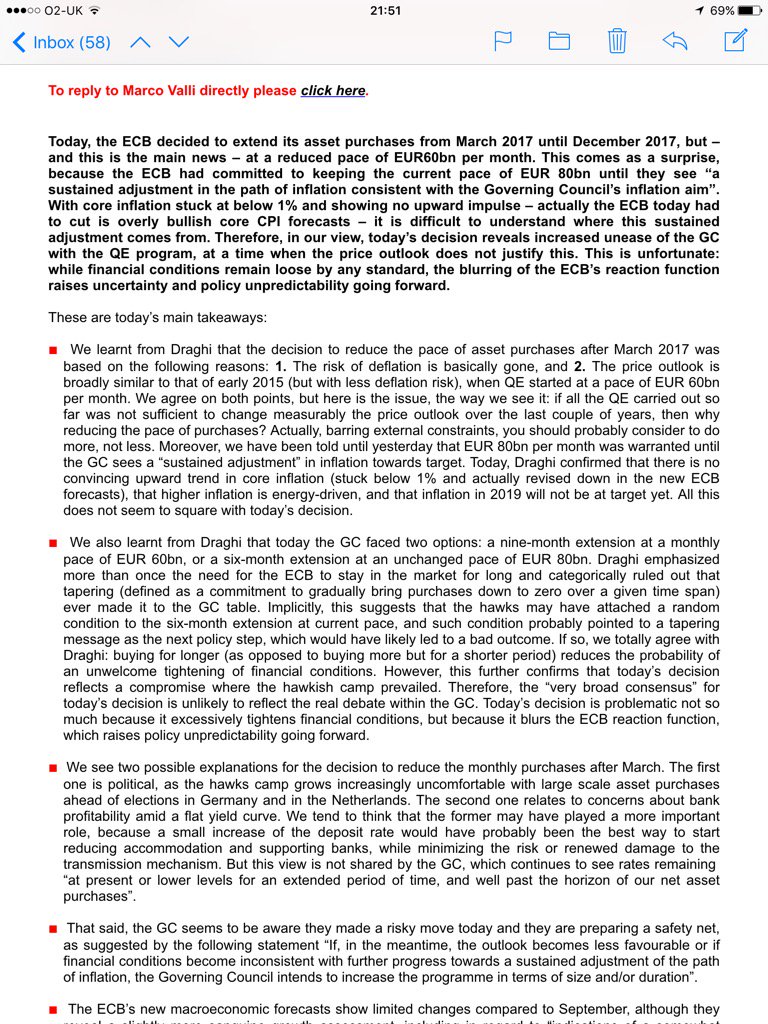

Gli uffici studi si interrogano sulle profonde motivazioni della decisione della bce di ieri.

Vi propongo queste di Valli (UCG)

LINK http://www.thehawktrader.com/ita/images/20161209valliUcg_ecb.jpg

sono state pubblicate su twitter dal suo boss, Nielsen, quindi non rompo nessun copyright..

Io sto pensando all impatto sul tasso fisso, in particolare bund e btp.

se la previsione di crescita dei cpi della BCE si dimostra giusta :

HICP at 0.2% in 2016 (0.2% in Sept), 1.3% in 2017 (1.2%), 1.5% in 2018 (1.6%) and 1.7% in 2019

e se la deflazione ormai non è piu un rischio, allora il bund a 0.30% non ha ragion di esistere.

Per shortare il bund, pero' , bisogna considerare che ci sono questi venti contrari :

1) gli acquisti della bce per quanto si ridurranno, sono sempre un bel supporto

2) il bilancio tedesco è in pari o addirittura in avanzo, quindi l anno prossimo la carta in emissione sarà poca:si rinnova solo quella che va a scadenza

3) il bund gioisce quando scoppiano casini ineuropa : in caso di elezioni a rischio, o referendum anti euro (vedi quanto sta proponendo Dibba, M5S), il bund accoglie tutti i flussi fly to quality e sale.

4) shortare bund vuol dire pagare un carry cost non indifferente : costa almeno 0.70% all anno (differenza tra rendimento del bund e costo di finanziamento della posizione, -0.40%) ma potrebbe salire anche molto, molto di piu se il titolo cheapest to deliver sottoante il bund tratta "special" nel mercato Repo, ossia se , com succede con alcune emissioni, trovare il titolo in repo costasse -0.9/-1 o anche di piu. Il trader sui future non si rende conto di questo, perchè il prezzo sul termine del bund ingloba questo cost of carry, ma il costo esiste, eccome. magari se ne accorge quando il bund rolla, e si trova a essere short sullo stesso prodotto (future) ma con 150/200 ticks piu basso!

detto questo, penso che shortare bund sugli strappi sia una buona idea, sfruttando per esempio momenti di tensione da eventi del caso 3.

shortare btp puo andare ancora meglio. Il btp non ha venti contrari del tipo 2 e 3. Anzi il punto 3 puo solo agevolare lo short : elezioni anticipate potrebbero far allargare lo spread vs bund , penalizzndo il btp.

Venti contrari ? ce ne sono due:

A) Sul punto 4 , il cost of carry del btp è sicuramente piu alto, dato che il rendimento del btp è nettamente piu alto del bund.

B) Un vento contrario del btp è un eventuale risoluzione della crisi bancaria italiana con un colpo di bacchetta magica stile prestito ESM. Sistemare le banche implica un miglioramento della situazione italiana, della redditività delle banche, e comporta sicuramente una riduzione dello spread btp-bund.

In questi rapidi scenari non tengo presente un rischio sempre presente : che la deflazione non sia morta , e covi sotto le ceneri.

Per ora non cisono segnali di questo : leborse sono potenti, la politica fiscale (sopratt in USA) si sostituisce alla politica monetaria come strumento espansivo, il petrolio è stato stabilizzato. Qualche ingranaggio pero' potrebbe sempre rompersi e mettere in crisi questo scenario. Se la crescita dovesse deludere, i treasury USA perderebbero rapidamente i 75bp di aumento di rendimento post-trump, e trascinerebbero al rialzo anche i ns europei.

dopo mesi e mesi in cui ho toccato poco o niente il tasso fisso, il 2017 sarà un anno interessante per tradare di nuovo con continuità questi prodotti. Mi aspetto volatilità in crescita e ottime occasioni ditrading, Quindi tornero' presto ad analizzarli.

Gli uffici studi si interrogano sulle profonde motivazioni della decisione della bce di ieri.

Vi propongo queste di Valli (UCG)

LINK http://www.thehawktrader.com/ita/images/20161209valliUcg_ecb.jpg

{kind=link}

sono state pubblicate su twitter dal suo boss, Nielsen, quindi non rompo nessun copyright..

Io sto pensando all impatto sul tasso fisso, in particolare bund e btp.

se la previsione di crescita dei cpi della BCE si dimostra giusta :

HICP at 0.2% in 2016 (0.2% in Sept), 1.3% in 2017 (1.2%), 1.5% in 2018 (1.6%) and 1.7% in 2019

e se la deflazione ormai non è piu un rischio, allora il bund a 0.30% non ha ragion di esistere.

Per shortare il bund, pero' , bisogna considerare che ci sono questi venti contrari :

1) gli acquisti della bce per quanto si ridurranno, sono sempre un bel supporto

2) il bilancio tedesco è in pari o addirittura in avanzo, quindi l anno prossimo la carta in emissione sarà poca:si rinnova solo quella che va a scadenza

3) il bund gioisce quando scoppiano casini ineuropa : in caso di elezioni a rischio, o referendum anti euro (vedi quanto sta proponendo Dibba, M5S), il bund accoglie tutti i flussi fly to quality e sale.

4) shortare bund vuol dire pagare un carry cost non indifferente : costa almeno 0.70% all anno (differenza tra rendimento del bund e costo di finanziamento della posizione, -0.40%) ma potrebbe salire anche molto, molto di piu se il titolo cheapest to deliver sottoante il bund tratta "special" nel mercato Repo, ossia se , com succede con alcune emissioni, trovare il titolo in repo costasse -0.9/-1 o anche di piu. Il trader sui future non si rende conto di questo, perchè il prezzo sul termine del bund ingloba questo cost of carry, ma il costo esiste, eccome. magari se ne accorge quando il bund rolla, e si trova a essere short sullo stesso prodotto (future) ma con 150/200 ticks piu basso!

detto questo, penso che shortare bund sugli strappi sia una buona idea, sfruttando per esempio momenti di tensione da eventi del caso 3.

shortare btp puo andare ancora meglio. Il btp non ha venti contrari del tipo 2 e 3. Anzi il punto 3 puo solo agevolare lo short : elezioni anticipate potrebbero far allargare lo spread vs bund , penalizzndo il btp.

Venti contrari ? ce ne sono due:

A) Sul punto 4 , il cost of carry del btp è sicuramente piu alto, dato che il rendimento del btp è nettamente piu alto del bund.

B) Un vento contrario del btp è un eventuale risoluzione della crisi bancaria italiana con un colpo di bacchetta magica stile prestito ESM. Sistemare le banche implica un miglioramento della situazione italiana, della redditività delle banche, e comporta sicuramente una riduzione dello spread btp-bund.

In questi rapidi scenari non tengo presente un rischio sempre presente : che la deflazione non sia morta , e covi sotto le ceneri.

Per ora non cisono segnali di questo : leborse sono potenti, la politica fiscale (sopratt in USA) si sostituisce alla politica monetaria come strumento espansivo, il petrolio è stato stabilizzato. Qualche ingranaggio pero' potrebbe sempre rompersi e mettere in crisi questo scenario. Se la crescita dovesse deludere, i treasury USA perderebbero rapidamente i 75bp di aumento di rendimento post-trump, e trascinerebbero al rialzo anche i ns europei.

dopo mesi e mesi in cui ho toccato poco o niente il tasso fisso, il 2017 sarà un anno interessante per tradare di nuovo con continuità questi prodotti. Mi aspetto volatilità in crescita e ottime occasioni ditrading, Quindi tornero' presto ad analizzarli.

Questa news proviene da THE HAWK TRADER

( http://www.thehawktrader.com/news.php?extend.27063 )